Beli Rumah KPR vs Bangun Rumah Sendiri: Mana yang Lebih Sehat untuk Cash Flow Jangka Panjang?

JATENG.AKURAT.CO, Bagi kebanyakan orang, memiliki hunian sendiri adalah impian terbesar.

Tapi saat tiba waktunya mewujudkannya, sering muncul pertanyaan klasik yang bikin pusing: lebih baik beli rumah jadi atau bangun sendiri?

Banyak yang awalnya tergiur membangun karena ingin rumah sesuai selera, tapi baru sadar setelah terlambat: biaya pembangunan bisa membengkak puluhan persen dari rencana awal.

Di sisi lain, membeli rumah jadi dengan skema KPR justru menawarkan ketenangan karena semua angka—harga, cicilan, dan total kewajiban—sudah jelas sejak awal .

Di tengah harga properti yang terus merangkak naik dan harga material bangunan yang fluktuatif, pilihan ini bukan lagi sekadar urusan selera, melainkan keputusan finansial yang akan memengaruhi stabilitas keuangan bertahun-tahun ke depan .

Sejumlah pakar keuangan dari Amerika Serikat yang dikutip Redfin menegaskan, tanpa perhitungan matang, langkah ini bisa berujung pada tekanan utang yang berkepanjangan .

Baca Juga: Waspada! BMKG Prediksi Musim Kemarau Jateng 2026 Lebih Kering dari Biasanya, Cek Wilayahmu

Tiga Aspek Utama yang Harus Dilihat

Para pakar sepakat bahwa sebelum memutuskan, ada tiga aspek utama yang perlu dicermati: kepastian biaya, tingkat risiko, dan dampak terhadap cash flow bulanan.

Mark Kelly, seorang Certified Financial Planner (CFP), menekankan bahwa rumah yang sudah jadi menawarkan kepastian harga dan waktu huni yang lebih cepat .

Sementara itu, membangun sendiri memang memberikan kebebasan desain, tapi di sisi lain menyimpan risiko pembengkakan biaya yang kerap tidak terduga. Ian J. Wild, CFP lainnya, menambahkan bahwa kebutuhan dana darurat saat membangun rumah jauh lebih besar daripada yang dibayangkan banyak orang .

Jadi, sebelum memutuskan, kenali dulu profil risiko keuangan Anda.

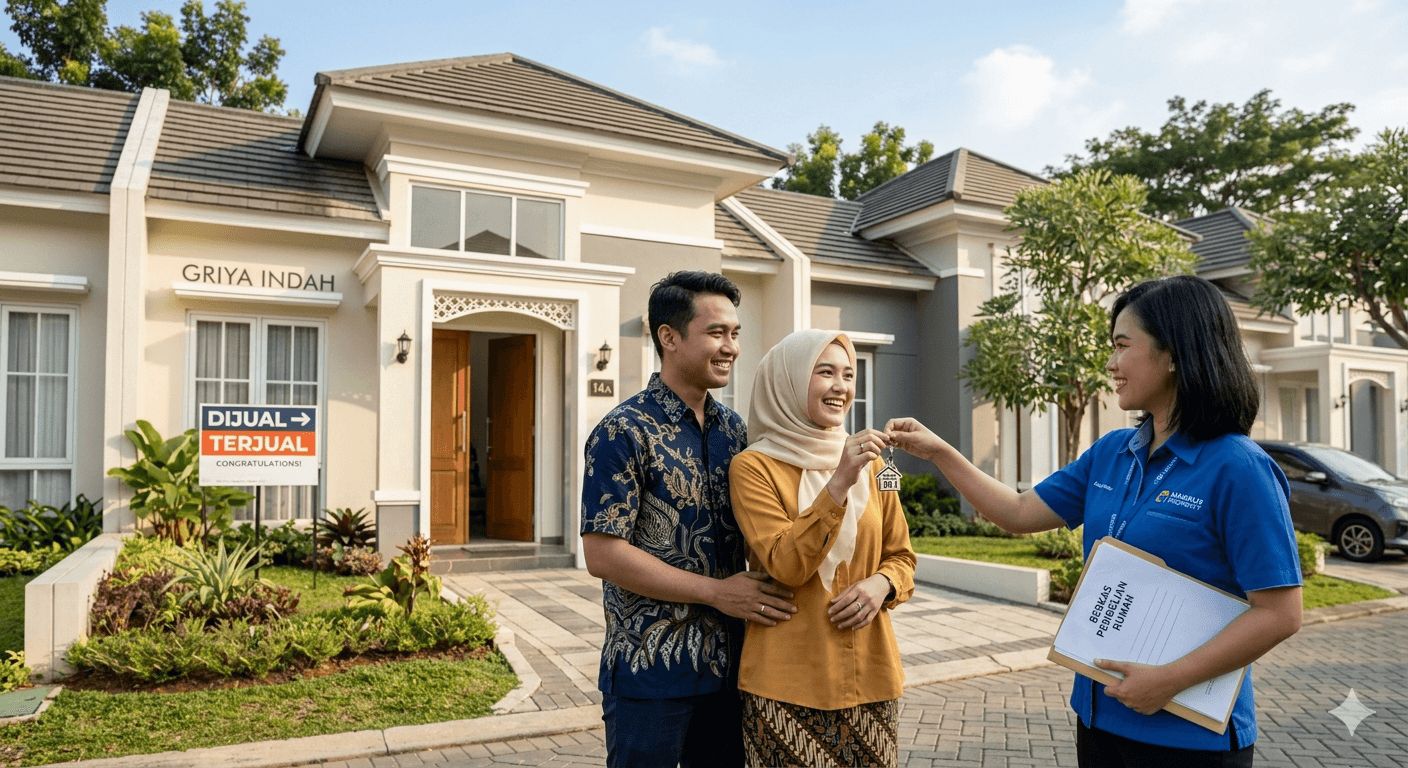

Keuntungan Beli Rumah Jadi: Kepastian yang Menenangkan

Membeli rumah jadi—baik dari pengembang maupun properti bekas—dinilai sebagai opsi yang lebih aman, terutama bagi mereka yang mengutamakan stabilitas keuangan.

Mark Kelly menjelaskan, "Membeli rumah yang sudah ada menawarkan stabilitas harga yang lebih baik dan waktu pindah yang lebih cepat" .

Sejak awal, pembeli sudah mengetahui tiga hal penting:

Harga properti yang jelas dan final

Skema cicilan KPR yang sudah ditetapkan

Total kewajiban jangka panjang yang harus dipenuhi

Dalam konteks keuangan pribadi, kepastian ini sangat krusial. Dengan angka yang sudah fix, Anda bisa melakukan perencanaan anggaran dengan lebih disiplin, termasuk memastikan rasio utang terhadap penghasilan tetap dalam batas sehat.

Risiko pembengkakan biaya juga relatif kecil karena setelah transaksi selesai, hampir tidak ada variabel tak terduga dalam jumlah besar yang muncul.

Keuntungan Bangun Rumah Sendiri: Fleksibilitas dengan Harga yang Harus Dibayar

Di sisi lain, membangun rumah sendiri menawarkan fleksibilitas yang tak tertandingi.

Anda bebas menentukan desain, memilih material sesuai selera, dan mengatur tata ruang persis seperti impian.

Namun, dari perspektif finansial, opsi ini justru menyimpan jebakan yang sering kali disepelekan.

Mark Kelly mengingatkan, "Biaya dapat melonjak dengan cepat karena fluktuasi harga material" .

Dalam praktiknya, kenaikan harga bahan bangunan, perubahan desain di tengah jalan, hingga biaya tenaga kerja yang tidak terduga bisa membuat anggaran awal meleset jauh.

Dalam banyak kasus, pembengkakan biaya mencapai dua digit dari rencana awal—angka yang cukup signifikan untuk mengganggu stabilitas keuangan rumah tangga.

Dana Darurat Jadi Kunci Utama

Salah satu risiko terbesar yang kerap diabaikan saat membangun rumah adalah kebutuhan dana darurat yang jauh lebih besar.

Ian J. Wild, CFP, menyarankan agar individu menyiapkan cadangan dana lebih dari yang mereka kira.

"Saya selalu merekomendasikan agar klien memiliki tabungan darurat lebih banyak dari yang mereka pikir mereka butuhkan," ujarnya .

Dalam konteks pembangunan rumah, dana ini berfungsi sebagai bantalan pengaman jika terjadi:

Lonjakan biaya material yang tidak terduga

Keterlambatan proyek yang menambah biaya sewa dan tenaga kerja

Kebutuhan tambahan di luar rencana awal yang baru muncul di tengah jalan

Tanpa dana cadangan yang cukup, pembangunan rumah berisiko terhenti di tengah jalan atau memaksa pemilik mencari utang tambahan dengan bunga yang lebih tinggi.

Ini bisa memicu efek domino yang mengganggu kesehatan finansial secara keseluruhan.

Faktor Waktu: Biaya yang Sering Terlupakan

Selain biaya material dan konstruksi, faktor waktu juga menjadi komponen penting yang kerap luput dari perhitungan.

Justin Turner menyebutkan bahwa proses pembangunan rumah bisa berlangsung cukup lama—bisa mencapai 6 hingga 12 bulan, bahkan hingga 18 bulan untuk proyek yang kompleks .

Selama periode tersebut, ada biaya tambahan yang harus ditanggung, di antaranya:

Biaya sewa tempat tinggal sementara jika rumah lama sudah dijual atau kontrak berakhir

Bunga pinjaman konstruksi yang terus berjalan meski rumah belum selesai

Opportunity cost dari dana yang tertahan di proyek dan tidak bisa diinvestasikan atau digunakan untuk kebutuhan lain

Biaya-biaya ini sering tidak masuk dalam perhitungan awal karena sifatnya yang tidak langsung, padahal dampaknya terhadap total pengeluaran bisa sangat signifikan.

Aturan Aman: Maksimal 25% dari Penghasilan

Dalam perencanaan keuangan, terdapat prinsip sederhana yang bisa menjadi pegangan: total beban biaya rumah—baik cicilan KPR maupun total biaya pembangunan—idealnya tidak melebihi 25% dari penghasilan bersih bulanan.

Mark Kelly menegaskan, "Pastikan cicilan KPR atau total biaya pembangunan Anda tetap dalam batas 25% dari penghasilan bersih Anda" .

Prinsip ini bukan tanpa alasan. Dengan menjaga rasio utang properti di angka tersebut, Anda masih memiliki ruang gerak yang cukup untuk:

Menabung untuk kebutuhan jangka panjang

Mempertahankan dana darurat yang sehat

Membayar kebutuhan hidup lainnya tanpa tekanan

Jika batas ini dilampaui, risiko yang muncul antara lain kesulitan menabung, terganggunya dana darurat, dan meningkatnya ketergantungan pada utang konsumtif.

Dalam jangka panjang, kondisi ini bisa memicu ketidakstabilan finansial yang serius.

Pertanyaan Umum (FAQ) Seputar Beli vs Bangun Rumah

1. Apa keuntungan utama membeli rumah jadi dari sisi finansial?

Keuntungan utamanya adalah kepastian biaya. Anda tahu persis harga, cicilan, dan total kewajiban sejak awal, sehingga perencanaan keuangan bisa dilakukan dengan lebih disiplin dan risiko pembengkakan biaya hampir tidak ada .

2. Mengapa membangun rumah sendiri sering disebut lebih berisiko?

Karena biaya pembangunan sangat rentan terhadap fluktuasi harga material, perubahan desain di tengah jalan, dan keterlambatan proyek. Tanpa dana cadangan yang cukup, pembengkakan biaya hingga dua digit bukan hal yang langka .

3. Berapa idealnya dana darurat yang harus disiapkan jika ingin membangun rumah?

Ian J. Wild, CFP, menyarankan untuk menyiapkan lebih dari perkiraan kebutuhan. Idealnya, dana darurat untuk proyek bangunan mencakup potensi lonjakan biaya 15-20% dari anggaran awal plus biaya hidup selama masa konstruksi .

4. Apa yang dimaksud dengan aturan 25% dari penghasilan?

Aturan ini berarti total cicilan KPR atau total biaya pembangunan (diukur dari kemampuan cicilan bulanan) sebaiknya tidak melebihi 25% dari penghasilan bersih bulanan. Ini menjaga agar keuangan tetap sehat dan tidak terlalu terbebani utang .

5. Berapa lama waktu yang ideal untuk membangun rumah dari awal hingga siap huni?

Menurut Justin Turner, proses konstruksi biasanya memakan waktu 6 hingga 12 bulan, namun bisa mencapai 18 bulan tergantung kompleksitas proyek, cuaca, dan ketersediaan material .

Memilih antara beli rumah jadi atau bangun sendiri bukan soal mana yang benar atau salah, melainkan mana yang paling sesuai dengan kondisi keuangan dan profil risiko Anda.

Jika Anda mengutamakan kepastian dan stabilitas, rumah jadi dengan KPR adalah opsi yang lebih aman.

Namun jika Anda punya dana cadangan yang cukup, toleransi terhadap risiko yang tinggi, dan waktu yang fleksibel, membangun rumah bisa menjadi investasi jangka panjang yang memuaskan.

Yang terpenting, jangan pernah memutuskan tanpa perhitungan matang.

Gunakan aturan 25% dari penghasilan sebagai panduan, siapkan dana darurat lebih dari perkiraan, dan jangan lupa memperhitungkan biaya waktu.

Dengan begitu, rumah impian tidak akan menjadi sumber stres finansial.

Dilarang mengambil dan/atau menayangkan ulang sebagian atau keseluruhan artikel di atas untuk konten akun media sosial komersil tanpa seizin redaksi.

Berita Terkini

Terpopuler

- 1Peringkat FIFA Oman vs Indonesia Malam Ini: Jika Menang, Seri, atau Kalah, Posisi Timnas Garuda Bisa Berubah

- 2iPhone 18 Pro Bocor di Internet, Warna Dark Cherry Jadi Daya Tarik Utama

- 3Barcelona Siapkan Siasat Licik: Tawar Rashford Rp 260 Miliar, MU Dipojokkan Demi Bebaskan Gaji

- 4Terungkap! Ini Alasan Thom Haye Tidak Diturunkan Saat Indonesia vs Oman, Ternyata Masih Jalani Sanksi FIFA

- 5Man City dan Bayern Saling Sikut Rekrut Bek Chelsea, Maresca Ingin Reuni dengan Mantan Anak Buah

- 6Terungkap! Ini Alasan Layvin Kurzawa Tinggalkan Persib Bandung! Dua Pemain Asing Lain Segera Menyusul?

- 7Shearer Buka Suara: Sandro Tonali Bisa ke MU Jika Dua Syarat Ini Terpenuhi, Bandrol £90 Juta!

- 8Morgan Rogers Siap Gabung Arsenal, Roy Keane: 'Dia Mengingatkan Saya pada Paul Gascoigne'

- 9Bukan Sekadar Ganti Pelatih, Liverpool Siap Rekrut 5 Pemain Baru di Era Iraola

- 10Newcastle Sikat Brighton, Tottenham, dan Chelsea: Resmi Amankan Kiper Masa Depan Prancis